今天给大家简单介绍下什么是固定收益类产品(固定收益类产品真的会亏本吗),希望对各位小伙伴们有所帮助。

近年,债券型基金等固定收益类产品发展迅猛,成为了满足投资者稳健理财需求的利器,甚至被贴上“银行理财替代”的标签。但不少投资者从字面上理解,觉得既然产品类型叫“固定收益类”,那就代表不仅能保本,且收益是提前约定好的固定数值。

这其实是个巨大的误解。与之前刚性兑付的银行理财等资金池产品相比,当前固定收益类产品的投资收益确定性,已发生了本质的改变;对于“固收+”产品而言,在变化的市场环境中,“+”也不代表必然能比纯固定收益产品获取更高的收益。

从历史数据看,固定收益类产品的净值波动一般小于权益类产品,因此其风险并未引起足够重视。资管机构的投资策略、财富机构的销售套路以及投资者的购买方式,均与之前刚兑产品时代无异。

随着近期债务违约事件增多,股市也明显回调,不少固定收益类产品出现较大回撤。这时,大家才真正体会到,这种收益不确定性的差异,会产生如此多的新问题。

如何做好固定收益类产品的投资、销售和购买,是资管机构、财富机构以及投资者今后都必须思考的课题。

固定收益(fixed income)是按预先规定的比率支付的收益。如大多数银行存款、债券等证券,都要规定一个固定不变的利率。

这些固定收益证券,虽然通常有确定的票面利率,但收益并不是绝对的。如投资信用债,倘若债务人信用资质恶化,比如债务人经营困难,被迫债务重组甚至倒闭,就有无法偿还本金的风险。另一方面,在债券存续期间,债券价格还会因市场利率变化、交易时点把握而波动,并体现在理财产品的净值变化上而影响投资者的收益。如央行加息、市场利率上行,固定收益证券的折现价值就会下跌。

根据《资管新规》规定,资产管理产品按照投资性质的不同,可以分为固定收益类、权益类、商品及金融衍生品类、混合类。其中,固定收益类产品是指投资于存款、债券等固定收益类资产的比例不低于80%的产品。

当前的固定收益类产品,在《资管新规》要求下,从投资范围到估值方法等各方面都与过去有所改变。过去的固收产品收益固定,但现在完成净值化转型后,产品的净值每天都在上下波动,收益不但不确定,甚至有本金亏损的风险。如果产品不幸踩雷违约资产,甚至短时间内净值大幅下跌。

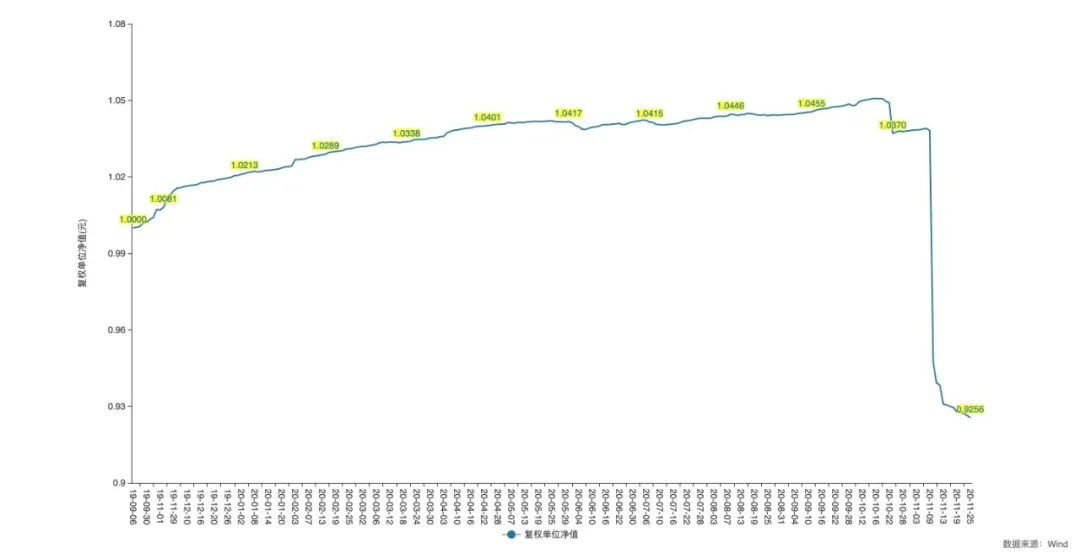

下图是某债券基金在2020年10月和11月踩雷华晨汽车、永城煤电违约债券后的净值表现。一个月左右时间内下跌了接近12%,不但把之前赚的钱全都吐了出来,还比成立时亏了7.44%。

确定性有多重要?金融的本质是风险管理,而风险正来自于不确定性。每个投资者都在追求“确定的高收益”。可以说投资世界里,宇宙的尽头是确定性。 以往刚兑的银行理财、非标信托等产品,就是典型的“确定的高收益”产品。虽然受到投资者大力追捧,但扭曲了财富管理链条上各方的行为,带来了不少负面影响。 资管机构无需精细化管理,投资能力差距也无法区分。刚兑产品几乎都采用“滚动发售、集合运作、期限错配、分离定价”的资金池管理模式。这种模式下,到期产品的本金和利息,由新发售产品募集来的资金兑付。只要能持续募集到新资金,就能按预期收益兑付,产品的收益与其所投资的资产相分离。 资管机构只需要确保整个产品资金池的投资收益,能覆盖客户整体本息即可,无需精细化管理每只产品。产品的投资收益在产品发行前由资管机构设定,而不是基于实际投资业绩,资管机构的投资能力也无法有效区分。 财富机构成为简单的流量变现渠道。财富机构只需要迎合客户的偏好去推荐产品即可。产品简单明了,无需复杂的销售策略,也不用做投资者教育;产品的风险等级失真,中低风险等级约等于无风险,kyc与kyp的适配能力也无关紧要;产品总能达到预期收益,“理财有风险,投资需谨慎”这句话,更像是满足监管要求的口号,无需强大的专业能力去识别产品风险。 投资者被过度“宠坏”。投资者购买产品时,只需关注产品管理人的信用资质、产品预期收益率和期限等几个关键要素即可,不需深入了解产品投资策略、资产投向,更没有持续关注和学习新知识的动力;购买产品后,对期间的产品投资动态、披露的最新信息不闻不问,只关心产品到期时,收益能否达到预期。投资者既要高收益,又要没风险,风险收益预期被扭曲。 当前,资管机构面临多重挑战。资产票面利率走低,纯债产品缺乏吸引,必须进行产品创新;信用风险处于高发期,稍有不慎就会踩雷;产品净值化转型,如若出现重大投资失误,对资管机构管理规模、市场口碑的影响“立竿见影”。 面对这些挑战,资管机构要回归到固定收益类产品的本源,即该类产品绝大部分都是中低风险定级,主要是满足投资者稳健理财的需求,努力把产品的风险收益做到“可预期”或“高确定性”。 投前:产品的创设和风险定级要清晰且精准。新产品的创设应力求简单、清晰,风险收益特征明确且稳定。近年,新创设了不少固定收益类产品的细分类型,如各种“固收+”产品、存单指数基金等。以“固收+”产品为例,“+”的部分可以是股票、可转债、黄金、期权、股指期货等等。部分“+”的资产,投资者并不熟悉且风险较大,固定收益之上再加这些弹性收益,容易导致投资者难以识别,且不确定性因素太多,蕴含的风险较大。 另外,对新创设产品应有前瞻性思考,建设有效的产品评级体系,风险评级应能精准反映出产品的风险收益特征,以及做好面临重大风险时的压力测试。 投中:敬畏风险,夯实投研能力。去年四季度以来,多家民营房企债务违约。其实,“房住不炒”是近年调控政策的基调,房企一直都处于高压调控政策下,资金链非常紧张。但还是有不少管理人为了眼前的高收益铤而走险,漠视风险信号,导致多只产品因持仓这些违约资产净值大幅回撤。固定收益类产品,获得预期回报并不高,经不起债券违约的折腾。“敬畏风险”这四个字怎么强调都不过分。 随着债券违约越来越正常化,资管机构对风险事件的反应也越来越敏感。这时,夯实投研能力和信评框架,深入研究并理解企业,才能跑在市场前面。另外,持仓一定要坚持适当分散,避免一次误判造成产品无法挽回的损失。 投后:实时动态预警监控,定期复盘。一是对产品的持仓资产要实时动态监控,前瞻性排查出资产风险;二是要确保产品按照既定的风险收益特征要求来管理,定期复盘跟踪,保证管理上不漂移;三是要定期测算细分策略的有效性。随着固定收益类产品成为大众理财配置主力,其规模势必对市场产生举足轻重的影响。一些细分产品,因资产供给有限,大量资金涌入后就会对市场造成冲击。比如,近期转债市场的火热和“固收+”产品的大量发行就有一定相关度。 财富机构要基于自身的专业能力,做好投资者教育和陪伴,帮助客户认知稳健理财不代表至少保本,中低风险是真有风险。要做好这个投资者服务,必须从客户认知角度出发,覆盖售前、售中、售后整个过程,把固定收益类产品的不确定性传递出去。 售前环节,提前管控不确定性。一方面做好产品准入,把关好产品持仓资产信用风险情况,确保主推的产品不发生重大信用风险事件,净值瞬间大跌。另一方面,要与管理人充分沟通,向管理人明确产品的收益预期、最大回撤等投资目标,以便管理人能在投资过程中及时调整策略,使产品业绩表现更“确定”。 售中环节,披露和分散不确定性。由于产品风险评级、风险提示语等从刚兑时代沿袭下来的方式,已没法引起投资者足够重视,因此销售材料要增加新的提示方式,比如披露产品最大回撤、盈利概率等净值型产品特有的指标。此外,不要鸡蛋放到同一个篮子里,引导客户适当分散投资,既然没法消除不确定性,就分散不确定性。 售后环节,跟踪反馈不确定性。一方面定期跟踪销售产品的净值表现和持仓资产的信用风险,当产品出现风险苗头,及时跟管理人沟通解决。另一方面,由于大多数客户买入后,习惯对持有过程不闻不问。财富机构可新增净值提示功能等方式,如当产品某天净值或累计某段时间净值下跌过大时,主动提醒客户。 当前产品净值化改造已经完成,收益从确定变为不确定,使得投资者的购买难度徒增,持有体验也显著下降。重构对固定收益类产品的认知,调整对产品的投资收益预期,是当前大部分投资者必须补的课。 “历史业绩不代表未来收益”不再是一句空话。不少固定收益类产品,买入前看历史业绩就像是“小甜甜”,买入后却发现是“牛夫人”。甚至有个别产品采用信用下沉策略,踩雷前涨得快且波动小,在多数投资者眼中属于优质产品。但是,一旦踩雷违约债券,也会让投资者亏出“内伤”。 再优秀的管理人也不能确保产品不亏损。哪怕是投研实力雄厚的资管机构,优秀的投资经理,在市场利率剧烈上行时,产品净值也会下跌。 那么投资者要怎么做? 首先,要提高认知。投资是认知的变现。投资是一门极其专业的学问,并不是无脑买入就能“躺赢”。通过学习,增强对自己和产品的认知,挑选最适合自己的产品。对固定收益类产品,投资者在购买前应该了解产品的持仓资产结构和信用风险,是否投资权益类资产、当前持仓资产的信用风险如何、单个资产的持仓集中度是否过高等等。 其次,知行合一,将认知付诸实践,坚持正确的投资行为。投资者要注意分散风险,多元化配置,不要“将鸡蛋放在一个篮子里”。对固定收益类产品,买入后也不能高枕无忧,需要定期查看产品净值的变化和最新持仓资产的风险状况。对产品最新风险状况有清晰的了解,才能在净值波动时做出正确的决策。 最后,还要降低预期。“确定的高收益”产品已不复存在,对固定收益类产品的风险预期必须调整过来。同时,投资者必须清醒认识到投资是极其困难的。全世界有70亿人,但巴菲特只有一个。即便努力学习了,可能你也成为不了自己想象中的投资高手。因此,投资者需要降低对于产品收益和对自己投资能力的预期,拥有正确的投资心态。 中国的财富管理市场,在2010年至2018年可以说经历了一场虚假的大繁荣。行业普遍存在以银行理财、非标信托、券商报价型集合等产品,给予投资者“确定的高收益”。这种模式下,投资者获得了远高于无风险利率的高收益,风险却由资管机构、财富机构承担,容易诱发系统性金融风险,也违背了“买者自负”的资管业务本源,注定不会长久。 资管新规实施后,固定收益类产品净值有波动了,产品收益由确定变成了不确定。产品细分类型也变得复杂且多样,不确定性因素增多,蕴含的风险变大。 固定收益类产品正经历快速发展,同时也发生深刻变化。对投资者、财富机构以及资产管理机构都是不小的挑战。谁能理解透彻底层变化逻辑并迎难而上,谁才能在这场固定收益类产品转型中脱颖而出。